今年2月,澳洲的车市王者刚刚易主。曾经风靡全澳的日系车,正在被比亚迪(BYD)、奇瑞(Chery)、长城(GWM)等这些几年前还名不见经传品牌代替。

据悉,2026年前两个月,中国品牌已经吃掉了澳洲汽车市场整整24%的份额,较去年同期的14%上涨了10%。在澳每卖出4辆车,就有一辆是中国制造。

但是,澳洲却对此发出了警告,中国品牌的繁荣或有“不可持续性”。

图源:Car Expert

巨头易主

日本统治时代的终结

今年的澳洲车市很有意思,我们先来看看中国车的辉煌时刻。

虽然澳洲车市的销售规模并不大,平均每年卖出120万辆,但消费者对车辆很是挑剔,尤其对车辆的品质、耐用性有着很高的要求。

日本车曾经就俘获了澳洲消费者的心,在澳洲直接连续霸榜了28年。

但这个神话在今年2月破灭了。

图源:Car Expert

2月份,中国正式超越了日本,成为澳洲最大的新车来源国。

其中,丰田车的市场份额跌至14.5%左右,这是丰田三年来的最低谷。有人分析称,这是因为丰田品牌方对市场变化的反应不敏感,所以在纯电(BEV)和插混(PHEV)的浪潮面前显得有些手足无措。

反观中国品牌,不仅在销售数量上取胜,而且增长率更是高得离谱,居然整体增长了62%!这还是在澳洲整个车市缩水2%的背景下!

但是这波繁荣的背后是什么呢?是日益勃发的雄伟未来?还是伏藏于下的危机和挑战?

图源:Car Expert

效率陷阱繁荣

背后的空壳展厅

在近日的澳洲汽车经销商协会(AADA)峰会上,会计师事务所BDO的合伙人萨姆·维恩(Sam Venn)的一席话耐人寻味,给如火如荼的中国车企泼了一盆冷水。

他表示,中国车企的这种扩张,在澳洲是不可持续的。

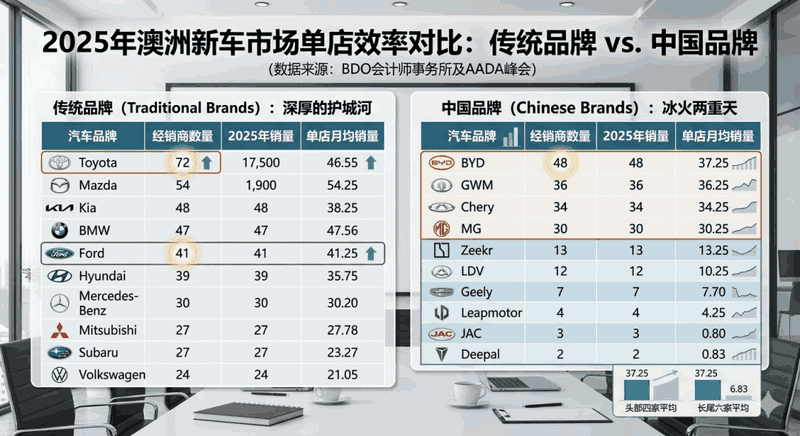

维恩提出的了一个概念,叫「单店效率」。品牌的单店效率是指,单家门店在特定时间内,通过优化运营、精细化管理和技术手段,以最小的资源投入(如人力、租金、存货)实现最大产出(如销售额、利润、订单量)的能力。

我们先来看看各品牌的单店效率表——

图源:微C尼

对比数据可以发现,丰田的每个经销商平均每月能卖出72辆车,马自达是54辆,起亚(Kia)是48辆。

这些品牌之所以强大,长期在澳洲霸榜,不仅因为总销量多,更因为门店背后的渠道非常高效。

图源:Metapress

再看看澳洲的中国品牌,情况就没有那么乐观了。比亚迪的表现还不错,平均每家店月销48辆,可以和起亚平起平坐了。奇瑞(34辆)和长城(36辆)的表现也算不错,合格过关。

然而,再往下看就不对劲了。极氪(Zeekr)月销13辆,上汽大通(LDV)12辆,吉利(Geely)7辆,零跑(Leapmotor)4辆,江淮(JAC)3辆,深蓝(Deepal)更是只有区区2辆。

问题到这里就很明显了,这些动辄斥资百万装修,还雇佣了十几名员工的现代化汽车展厅,一个月只能卖出两三辆车,这该怎么活下去呢?

这就是中国品牌面临的挑战所在。

图源:AFR

前端与后端

谁在透支未来?

在汽车行业中,每卖出一辆新车都会赚取利润,这笔利润通常被称为「前端毛利」。而诸如保养、零件和金融服务则被称为「后端收入」。

实际上,许多经销商在卖车这件事上可能不赚钱,也就是他们的前端毛利很少,主要都是靠着后端收入盈利。

传统汽车品牌在澳洲经营了数十年,拥有着庞大的客户群体存量,说得极端一点,哪怕今年他们一辆车都卖不出去,光靠维修和零件,这些店也能撑好几年。

图源:Glem Adelaide

但新兴的中国品牌就没有这层保障了。维恩指出,现在很多经销商都在疯狂地抢夺中国品牌的代理权,生怕错过一次暴富的机会。

但他们没想到的是,这些中国品牌或许只有前端的虚势,缺乏后端的支撑。

维恩称,

“换个新标确实能带来流量,但你得自己花钱盖楼、招人、搞营销、压库存。在你的售后部门开始产生稳定现金流之前,你全靠烧钱在硬扛。”

这就好比在没有地基的地面上盖高楼,看着风光无限,实则风一吹就塌了。

图源:Gumtree

远洋压力

中国国内的饥饿游戏

要深入理解澳大利亚车市里的中国品牌,就得先看看中国本土发生了什么。

目前中国国内有超过150个汽车品牌,这在经济学上是不可理喻的。BDO的报告显示,随着中国电车补贴的退坡和国内汽车价格战白热化,这个数字必须进行削减了。这根本不是简单的竞争了,而是你死我活的生存战。

这种生存压力使得许多排名靠后的中国车企必须进行出口,这并不是什么全球布局,而是一种逃命。

车企们急需消化过剩的产能,即便每个澳洲门店每个月只能卖出两辆车,只要能把车运出来销掉,他们就还有一线生机。

图源:Drive

但是,这就给澳洲当地的合作伙伴埋下了巨大的隐患。

BDO预测,中国车企未来的幸存品牌,可能只有那些垂直整合能力强、规模巨大的巨头,比如比亚迪、吉利、上汽、长城和奇瑞。

那些一直在末尾挣扎生存的小品牌,一旦位于中国的母公司宣布破产,澳洲的经销商们就将在一夜之间失去所有的保障。

图源:AFR

总理的警告

别把买车想得太简单

由于中国车的局面过于复杂,澳洲总理安东尼·艾博年(Anthony Albanese)在AADA峰会上向新进入澳洲市场的中国汽车品牌发出明确警告。他强调,汽车消费是人生大事,绝不容许欺骗客户的行为。

会上,他对着台下的中国品牌高管和澳洲经销商们说,买车对于消费者来说是一笔巨大的家庭投资,人们需要实地看车、反复试驾,更重要的是,他们需要长期的服务保障。

同时他已经承诺,联邦政府将在今年内出台新的法律,专门整治汽车行业的不公平贸易行为。这就是要给那些只想在澳洲捞一票就跑的品牌敲敲警钟。

图源:Which Car

例如,比亚迪虽然销量火爆,但也已公开承认,由于销量跑得太快,他们的售后网络、零部件供应和维修周期都已经略显落后。

AADA首席执行官James Voortman指出,过去五年间已有28个新品牌涌入澳洲,未来五年这一数字还将继续攀升。专家预计,到2030年,澳洲市场的汽车品牌数量将从目前的70个激增至100个以上。

如果连中国的头部巨头比亚迪在售后上都略感吃力,那么那些月销个位数的小品牌,拿什么给澳洲车主提供十年的质保承诺呢?

毫无疑问,无论是无法抗衡新车企的老牌汽车厂商,还是在激烈的市场整合中败下阵来的中国品牌,未来都可能出现品牌被迫退出澳洲市场的局面。

霍顿,就是一个鲜活的例子,直接把澳洲政府搞怕了。

图源:Drive

霍顿之影

无法抹去的行业创伤

艾博年的强硬态度,其实源于澳洲汽车史上一个无法愈合的伤口——霍顿(Holden)。

2020年,通用汽车(GM)决定彻底关停拥有百年历史的澳洲国民品牌霍顿。一夜之间,全澳数百家经销商的投资化为乌有,上万个岗位消失,车主们手里的车瞬间没了保障。

这种市场震荡,澳洲政府不想再看到第二次。

图源:Drive

目前,如果任由澳洲市场上20、30个新品牌野蛮生长,那么未来三到五年内,很可能会出现大规模的品牌退出潮。

到那时,这种极度饱和的市场竞争一定会让一部分投资者血本无归。

所以,澳洲政府索性推进立法,旨在平衡车企和经销商之间的权利,不能让跨国车企随随便便就退市。

图源:Drive

而那些能够活下来的品牌,一定会变得比现在更强、更激进。

他们的模型迭代周期会越来越短,价格战会越来越残酷,甚至会直接通过控制销售渠道来清洗市场。

对于咱们消费者来说,这是好事,我们可以用更好的价格买到配置更高的车辆,真是那些豪华品牌或许也会降价。但问题是,

你选的品牌或许几年后就不在澳洲了。

所以,现在买车,一定要看看品牌售后如何,千万别买了“孤儿车”。

文章主要来源:

Car Expert、AADA、GoAuto、News、Drive