都说澳洲是世界上目前来说福利最好的国家之一,并且澳洲政府也一直遵循着高税收、多福利的优厚政策。而这其中的“优厚”之处,无疑最能体现在澳洲养老和澳洲生育两大方面上。继上次微悉尼小编为大家解析的“史上最全「澳洲福利」总结贴(上)”中的澳洲教育福利、澳洲就业福利及澳洲购房福利后,今天,小编将着重为大家答疑解惑澳洲福利中,广大人民群众最为看重,也是最需要了解的三项——澳洲养老福利、澳洲生育福利和澳洲租房福利。

有时候真的不得不承认,在人生四大事「生老病死」上,澳洲政府真的会比天朝更为考虑周全、体恤民情……也许,这也是近年来越来越多华人移民澳洲的原因之一……至于此话到底从何而来?相信看完此篇文章,各位也就略懂略懂了……

一、澳洲养老福利

在澳洲,老人无疑会是最幸福且最富有的群体。忙忙碌碌辛苦了一辈子,为澳洲政府缴纳了那么多的税款,是时候该轮到政府回报了。

目前,澳洲养老金体系是典型的“三支柱”模式,即由澳洲政府提供的澳洲社会保障养老金、雇主在任职期间为个人交付的职业年金Super和个人自愿性交纳的澳洲养老金储蓄组成。这三个支柱互相支持,为澳洲公民的晚年生活提供了多重保障,从而能够真正意义上达到——老有所养,老有所依,颐养天年。

下面,小编就为大家解读一下“澳洲养老福利的「三大支柱」”,在大澳洲,想要实现梦想中的退休生活,其实并不难~~

1.雇主支付的澳洲养老金(Superannuation)

澳洲养老金Superannuation是一种退休保障体系。澳洲法律中有强制规定,雇主应为员工缴纳工资一定比例金额的退休金(Super Guarantee Charge)。例如,新南威尔士州政府规定,雇主每年为员工交付的退休养老金不能低于员工税前年薪的9.5%,且只能是退休后或者确保不会再在澳洲境内工作时方可领取。

在澳洲,雇主必须为符合以下条件的员工定时缴纳澳洲养老金Super,且必须至少每三个月支付一次:

- 个人年龄在18-69岁之间,同时每月税前工资达到$450(无论兼职、全职、临时工还是临时居住者,均一视同仁);

- 对于未满18周岁的个人,只要每周工作达到30小时,雇主就需为其交付养老金Super。

此外,澳洲政府明文规定,只有当个人达到澳洲政府规定的澳洲退休年龄或满足其它硬性条件,如伤残、财务危机、离境定居等时,才能够一次性或分期取出个人养老金Super账户中的钱,当然,也可以年金的形式从而获得稳定的长期收入。

当然,如果你的公司老板是个不折不扣的大好人,且公司福利丰厚到爆。那么也许会为其员工缴纳更高的养老金Super数额(也就是高于澳洲政府规定的9.5%的比例),但是!需要注意的是,公司所支付的养老金Super金额和所有税前供款数额相加,不能超过每年$25000的CAP,否则还需缴纳额外的税款。并且,澳洲养老金Super多交部分的金额必须在工资单Payslip中显示。庆幸的是,目前这部分尚不涉及到个人所得税报税,至于以后的发展变化,各位且静观其变吧……

更多有关「澳洲雇主支付的退休金(Superannuation)」的标准要求请戳:https://www.ato.gov.au/Individuals/Super/

2.个人自愿交纳的养老金(Super Contribution)

除了雇主为自身缴纳的澳洲养老金Super之外,个人也可以额外对自己的养老金Super进行供款(Contribution),或者给自己配偶的养老金Super账户进行额外供款,此项同样适用于相关澳洲个人税务的减免(有关澳洲财政年个人退税的更多信息请戳:澳洲最实用财政年个人退税攻略,手把手教你轻松玩转MyTax!)。

通常来说,员工个人可以自己选择自己澳洲养老金的管理公司Super Fund(如澳洲使用率最广的Australian Super),不过,某些受行业协议约束和特定利益基金的成员则没有这个选择权。

澳洲不同的养老金Super管理公司有着不尽相同的产品,因此对于管理费用的收取标准也不同。小伙伴们可以将各个公司的特点进行横向比较一下,从而选择最适合自己的澳洲养老金Super管理公司和计划。

需要注意的是!所有的澳洲养老金基金管理公司或自行管理养老金基金(SMSF)公司,会将每个人的养老金Super进行管理和投资,并争取获得最大的投资回报,为个人退休后或失去劳动能力时提供保障。

如果亲愿意交纳额外的澳洲退休金,那么则可以选择基金公司的不同投资产品进行增值。这主要取决于个人对待风险的态度,而澳洲基金公司在客户选择前应注明每个产品的投资策略、目标回报和涉及的风险,好让客户心里有底。

下面,小编为大家总结一下四类较为常见的澳洲退休金Super投资产品类型:

- Growth成长型:大约85%的Super会投于股票和房产(另外还设有高增长型,全部投于股票和房产),长期目标是高于平均回报,但收益不好的年份损失比低风险产品较大。

- Balanced平衡型:大约70%的Super会投于股票和房产(另外设有中庸型,投资一半股票和房产),目标是合理回报,收益不好的年份损失相对较低。

- Conservative保守型:大约30%的Super会投于股票和房产,风险较前两者都低。

- Cash现金型:Super全部存于金融机构取得固定利息,从而确保资产不会有损失。

总之,每家澳洲养老金Super管理公司有各自不同的投资产品分类,小伙伴们首先需要弄清楚他们投在股票和房产上的比例,再进行挑选。

容在下多说一句,虽说这只是简单的澳洲退休金Super投资,相比于股票市场上的激烈竞争相差甚远,但依旧遵循那个亘古不变的真理——预期回报率越大,风险越高!所以,且选且珍惜,适合自身条件最重要!

3.澳洲政府养老金(Age Pension)

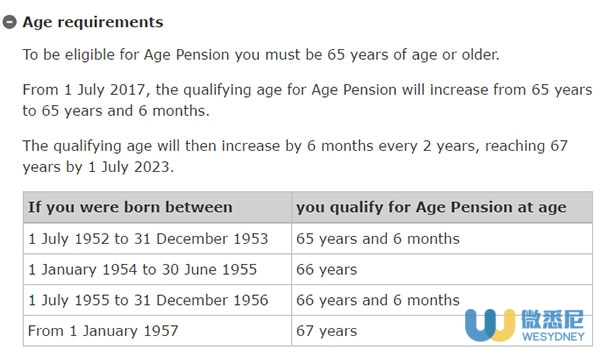

作为福利大国,当人至耄耋之年,刨去前半辈子自己用劳动换来的养老积蓄,当然还不能少了澳洲政府方面给予的养!老!福!利!也就是普遍认知上的养!老!金!

澳洲政府明确规定,凡是合法的澳洲公民以及获得澳洲永久居留权(也就是常说的澳洲PR)的新移民,均可在年龄65岁以上时享受澳洲养老金福利。具体澳洲政府对于年龄的要求,详见下图~

更多关于「澳洲生育福利」的解答尽在下面↓的内容~~