8月的澳洲车市,有点像一场没预告的派对——人没满,但热闹气氛已经回来了。

整体车辆销量微微上涨,老牌劲旅和新锐选手你追我赶,而最吸睛的却是中国车企的“集体爆发”——不仅 MG ZS 杀进热销车型前十,成为唯一的中国面孔,更有 BYD、GWM、MG、Chery 四大品牌齐刷刷挤进品牌总榜前十,直接刷新了历史纪录!

要知道,这块市场曾经是丰田、福特、本田等传统强者的天下,如今中国品牌不只是“来凑热闹”,而是真正坐上了牌桌。

有人说这是一次市场小反转,也有人觉得只是供需变化的自然结果。但无论怎么解读,有一点可以确定:八月的数据告诉我们——澳洲车市的格局,正在被悄悄改写。

图源:Drive

图源:News

市场概览

销量回暖,但别把派对当成盛宴

怎么说呢,8月的澳洲新车市场,像是刚从沙发上站起来伸了个懒腰:动作比前几个月更利落一点,但还没完全跑起来。

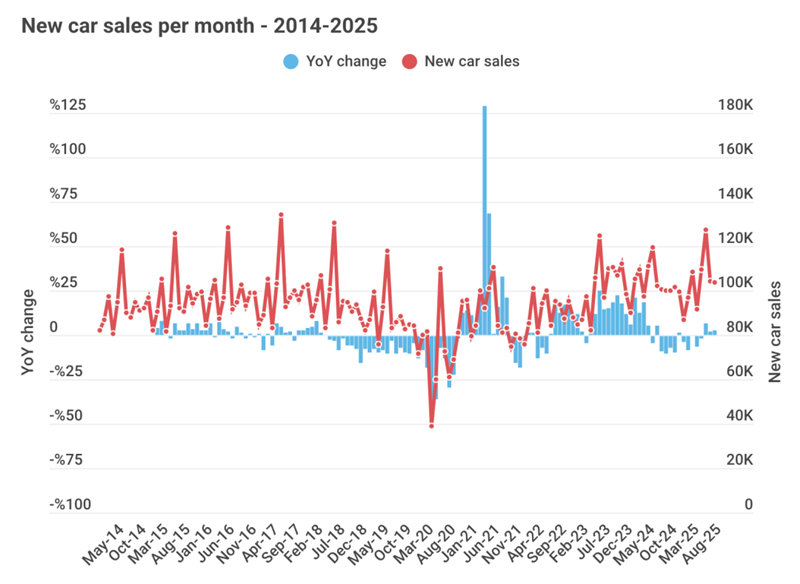

官方数据告诉我们,8月“as sold”(交付)总量是 103,694 辆,同比上涨 2.9%,这已经是今年连续第三个月单月增长了——可以说,市场确实有回温的味道。

但别高兴太早:纵观年初至今,累计销量 832,068 辆,比去年同期依然小幅下滑 0.5%。

图源:Drive

换句话说,短期的小确幸存在,但全年大局仍有隐忧。

要打个比方:这像是一家老店放了促销,客人多了,可是去年那笔大单还没完全追上来。

同时,别忘了历史参照系:2023年8月创下的纪录是 109,966 辆,当时主要是因为供给突然宽松、积压订单被集中清理——那波浪潮不是每年都有的。

现在的热闹更像是“常规复苏”,而不是狂欢式飙升。市场在恢复,但节奏是稳扎稳打,而不是一路狂奔。

图源:Drive

车型榜单

谁上谁下:老将轮换与黑马闪现

我们来看看车型销量前十,毫无疑问,八月的澳洲车市是场“老将与新秀并场”的好戏。

首先,福特 Ranger 以 4,942 辆的销量把榜首拿了回来,抢了丰田 HiLux 的风头(HiLux 当月 4,823 辆)。

这是个有趣的小插曲:两位皮卡老朋友你来我往,表面上像是在争谁更硬派,实际上也说明市场在微调——买家选车的标准有了更多维度,不再是单纯比谁扛货更扎实那么简单。

第三位是丰田 RAV4(4,115 辆),不过它的同比下滑幅度很大(-38.7%),说明这位老牌SUV在新潮车型冲击下有点被挤位。

图源:Drive

再往下看,让人眼前一亮,有中国车型跻身前十了!

在车型前十中,MG ZS 是唯一进入前十的中国品牌车型——它当月卖出 2,680 辆,同比暴涨 70.1%。

这意味着什么?中国品牌的“野心”不只停留在品牌榜单里,他们正在努力把单一车型也做成“国人朋友”,开始在具体车型层面获得澳洲买家的认可。

图源:Drive

其他位置也很有看头:

特斯拉 Model Y(2,324 辆,+74.7%)挤进前五,Isuzu D-Max、Ford Everest、Toyota Prado、Hyundai Kona、Toyota Corolla 等车型各自展示着不同细分市场的竞争态势。

总体看,SUV 与皮卡几乎占满了前十——传统轿车越来越边缘化,而多功能车型依然是家庭与务实用户的主流选择。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

品牌格局大洗牌

四家中国车企进前十

我们再看看8月的澳洲汽车品牌销量总榜。

好消息是,8月的品牌榜单中,有四家中国品牌同时进入澳大利亚月度前十(BYD、GWM、MG、Chery)。

别小看这四个品牌,这在澳洲车市历史上还是头一次!

具体数字也耐人寻味:当月来自中国品牌的销量总计 20,070 辆,同比增长 67.6%。

这不是“偶然”,而是供给、定价、产品策略与消费者偏好共同起作用的结果。

图源:News

让我们逐一看看怎么个事——

-

BYD 以其电动与插混家族(Sealion 7、Shark 6 等)抢占高位;

-

GWM 用 Haval Jolion、Tank 300 等覆盖不同细分市场;

-

MG 则靠 ZS 在小型 SUV 市场制造热度;

-

Chery 回归后以 Tiggo 系列打价格战并吸引预算敏感型消费者。

四家并非互相复制,而是各有所长,把“车型矩阵”铺开到澳洲的不同消费圈层。

这对传统车企是个明确信号:你不能只把中国车视为“低价替代品”。它们带来了更高配置、更快的产品迭代以及更强的电动化推进能力。简单地把它们归入“便宜”类别,会低估长期风险和市场影响力。

可以说,中国车企已经不再是“门外汉”,而是在本地市场里逐步扎根并影响游戏规则。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

电动车势头

两位主角的赛道

特斯拉 vs 比亚迪

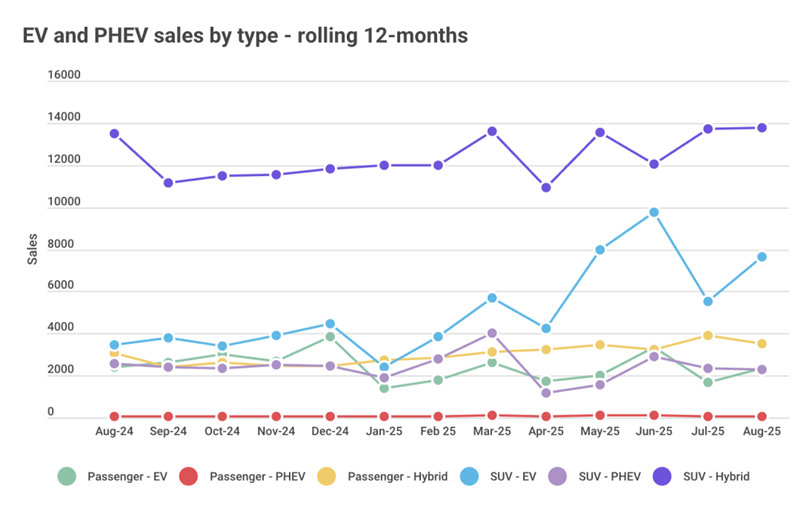

要说本月最大的“剧情反转”,非电动车莫属。

整体电动车销量环比、同比都有显著上涨,成为推动月度增长的重要引擎。

特斯拉 Model Y 在八月卖出 2,324 辆,同比飙升 74.7%——听起来像是突然又被人抢爆款;

但别忘了另一边的追兵:比亚迪(BYD) 当月电动车与插混合计约 3,064 辆,其中 Sealion 7 贡献了 1,413 辆,而 BYD 的品牌当月销售接近 4,877 辆,同比大幅增长。

图源:Drive

这两位的故事本质上体现了电动车市场的“双核竞争”格局:

一边是特斯拉这种“先行者 + 品牌光环”,一边是比亚迪这种“产品线广、供货稳、性价比高”的快速扩张。

换句话说,这不是一个人单枪匹马的比赛,而是多家团队长期跑马拉松——短期谁快谁慢,长期谁稳谁赢。

另外一个值得注意的点是:BYD 不只靠单车明星在打销量,它在品牌层面也有明显提升。

当中国车企的量级上来时,市场结构会被重塑:从燃料类型到配置水平,从价格带到渠道服务,都得重新计算。

电动车的热闹背后,是技战术和供应节奏的较量,不是单靠广告就能赢的。

图源:CarExpert

趋势解读

长期看点,谁能跑得更远?

从结构来看,SUV 与皮卡仍是市场主流,消费者偏好多功能与实用性,这一点短时间内不会改变。

但更深层的变化在于两点:

-

一是电动化的渗透在加速——无论是纯电还是插电混动,销量都在上来;

-

二是中国品牌以量换市场、以配置抢心智的策略正在发挥作用。两者合起来,就像把市场的“游戏规则”拉宽了:不仅要会造耐用车,还要会做高配、低价、好上手的电动车与服务链。

图源:Drive

对传统巨头而言,丰田仍然稳坐头把交椅(当月 20,791 辆),这说明品牌力和渠道力仍然是抵抗变革的核心武器。

但丰田也不能掉以轻心:RAV4 的大幅下滑就是提醒,靠“过去的辉煌”很难抵御产品迭代与价格战。

福特的 Ranger 虽然在当月反超,但年累计下滑也提示着——短期的名次更替不等于长期占优。

图源:Drive

要说谁能跑得更远,关键看三件事:

产品力(车本身好不好)、渠道与服务(买车、用车、修车体验如何)、以及电动化与本地化策略(能不能在充电、售后、零部件供应上算清账)。

目前来看,中国车企用速度与价格撬动市场,而传统厂商用品牌与服务守住阵地;未来谁能把“速度”与“信任”都抓住,谁就更有胜算。

图源:Drive

8月的数据带来的,不只是几张排名表和几个增长率,更是一道选项题:

消费者要不要换阵营?经销商怎么调库存?厂商如何安排新品与电动版?

短期内,促销、交付节奏和供应链都会继续影响月度名次;但长期上,真正改变规则的是产品矩阵与服务生态。

图源:Drive

总之,8月像是一次中场小高潮——热闹、有看点,但还不是结局。

中国品牌四强冲上前十是关键转折,电动车销量猛增是长期趋势,丰田与福特的老牌位置暂时稳固但需警惕。

未来一段时间,电动车渗透率能否持续走高、皮卡市场会不会被插混/电动化进一步侵蚀、以及中国车企能否把“短期促销”变成“长期信任”,都或将成为影响澳洲车市的重中之重!

BYD(比亚迪):Fred Lee

Chery(奇瑞):Lawrence Liu

Ford(福特):Ivan Wang

GWM(长城汽车):

Eddie Song、George Wang、Lily Jin

MG(名爵):

Chloe Li

Toyota(丰田):David Huang